“領域”を超えるDX|リテールDXにおけるOMOの真価…広告×決済×リテール×金融

はじめに

cross-Xの古嶋です。DX戦略立案・推進やデータ・AI活用の支援をしています。

DXの領域で各社の実務に関わり、研究していると、分野横断的なパターンや、領域特有の典型的なアプローチが浮かび上がってきます。

今回は、昨今DXの進化が著しいリテール業界について、本稿で考察したいと思います。

各社が巨額を投じる「ポイントプログラム」は、何を狙った施策なのか?

ポイントプログラムを主戦場として、昨今は各社で熾烈な競争が繰り広げられています。この状況を生み出している原因は何かを考察することが、本稿の主眼です。

例えば、日本国内で共通ポイントの黎明期を牽引した「Tポイント」は、他社のポイント参入によって苦境の中、SMBCの「Vポイント」との大型提携に踏み切りました。

一方、Tポイントとの提携を「終了」し、自社のポイントプログラムの強化を続けているのが、ソフトバンクグループ傘下のPayPayです。2022年4月にポイント名称を「PayPayポイント」に改称して以降、グループ間でのポイント利用を促進する動きを加速させ続けています。例えば、ソフトバンクグループ傘下のYahoo!ショッピングなど、さまざまなサービスで共通ポイントとして活用可能となっています。

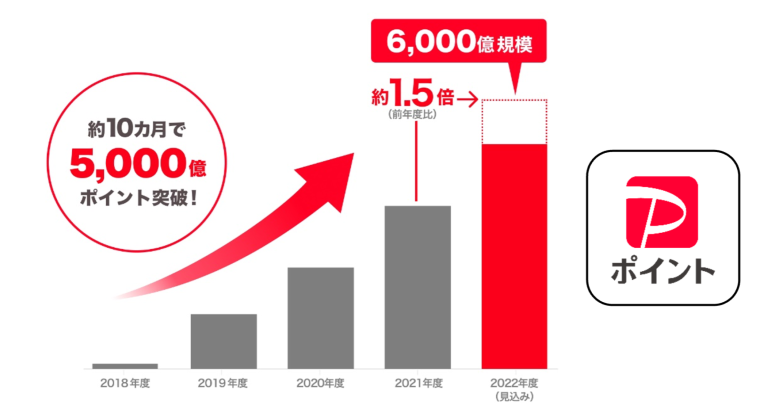

その結果、PayPayポイントの発行額は、2022年4月からの約10ヶ月で5000億ポイントを突破しており、巨額の投資実績を示しています。

一方、ポイントプログラムで国内筆頭と言える楽天ポイントは、2022年のみでポイント発行額が6,200億円を超えており、楽天市場を中心とした各事業の成長の原動力となっている様子が伺えます。

さて、こういった動向を眺めていると、各社が顧客の囲い込みのための注力施策として、ポイントプログラムに積極投資しているということが伺えます。

ただ、ここで十分に考えるべきは、「一体なぜ、ここまでの巨額投資を行ってまで、各社はポイントに注力するのか?」だと思います。この考察から、リテール・EC業界に限らず、どの産業においてもDXを推進する上で非常に有益な示唆が得られると思います。

ID-POSによる顧客データ活用

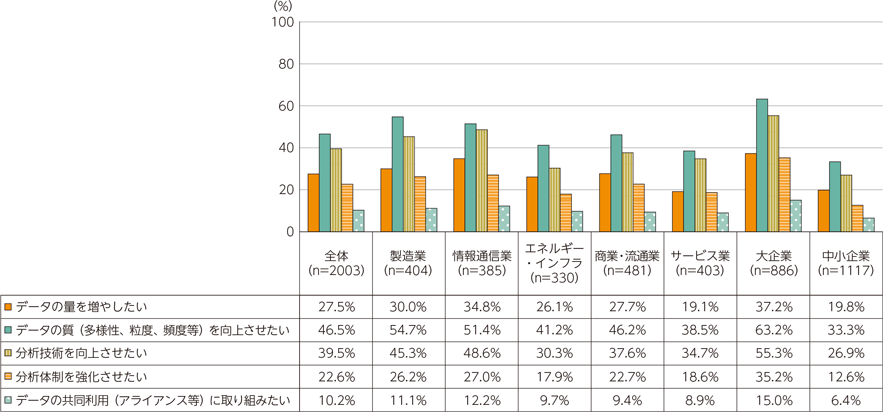

情報通信白書(令和2年版)によれば、データ活用へのニーズとして産業・企業規模問わず「データの質的向上」が最も強いニーズとして挙げられています。

リテール領域におけるポイントプログラムは、まさにここに焦点を当てた施策だと言えます。例えば、従来型の決済データには以下のような課題があり、十分なデータ分析が出来ない状況が続いていました。

- クレジットカードでの決済データには購入した「商品名」が欠落している

- POSデータには「購入者」に関する情報が欠落している

これらを解消するアプローチの例として、ID-POSがあります。ID-POSでは、従来のPOSデータで理解できた「何と何が、いつ、何個、いくらで」購入されたかに関するデータに加え、「誰が」購入したかがデータに加わることにより、顧客の特徴や併売率の高い商品特定など、多様なデータ分析の道が開かれます。

つまり、購買データに対して、ポイントプログラムの利用登録時に獲得した顧客の属性情報を顧客IDをキーとし、各種データを統合・活用してより精緻なデータ分析を実現することが、ポイントプログラムの最も重要な狙いの一つです。

このように、ポイントを軸として消費者の購買データを収集し、ポイント還元によるベネフィットを提供しつつ、データ活用によってマーケティング力、セールス力を強化していくことこそが、ポイントプログラムが狙う「第一歩目」です。

…そう、これはリテールDXにおける長く険しい道のりの、「第一歩目」に過ぎません。

では、この第一歩目の後、歩みを進めた先にはどのような世界が待っているのでしょうか?

次節より、グローバル企業の中でもこの領域で名実ともにトップと言える、AmazonとWalmartの例から考察します。

購買データの活用:Amazon、Walmartで急成長する広告ソリューション

グローバルで購買データ活用が最も進んでいる企業の例としては、AmazonとWalmartが挙げられると思います。Amazonでは、EC媒体内の随所にさまざまな形式のEC広告が掲載されています。

例えばPC用のディスプレイの購入を検討し、Amazon内で検索すると、検索結果の上部には、よく見ると「スポンサー」と記載された商品が並んでいますが、これらは広告です。これらの広告の形式は他の商品と同じ形式で表示されているため、非常に自然にUI上に表示されています。

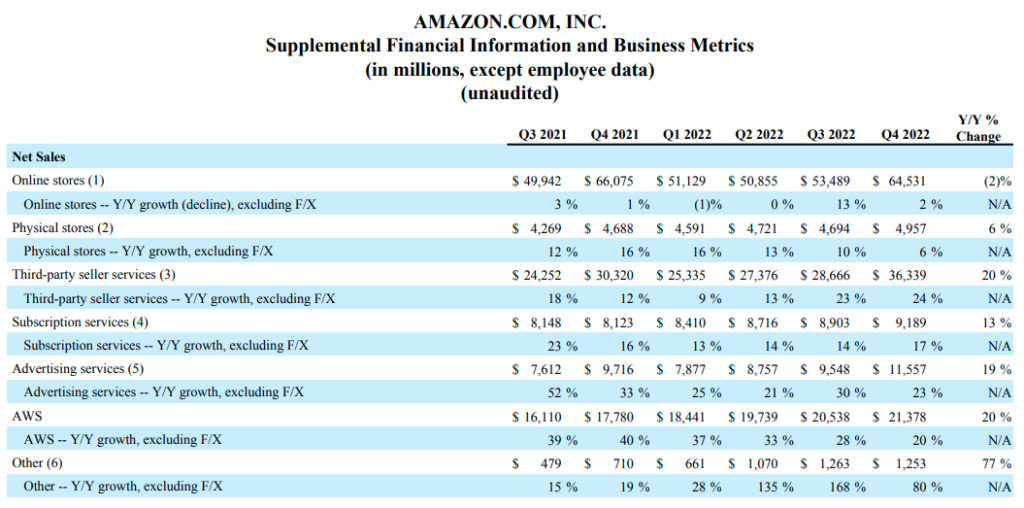

AmazonはこのEC広告の領域で急激に業績を伸ばしています。以下はAmazonの2022年第4四半期の業績ですが、Advertising Servicesの領域が著しく成長しており、Y/Y growthで30%前後の成長を続けています(今四半期は23%の成長)。

さらに、同四半期ではAmazonのサブスクリプションサービスの売上を超えてしまっている様子も伺えます。広告事業だけで、四半期で売上高が115億ドル、日本円で1兆円を超えています。

Supplemental Financial Information and Business Metrics

(in millions, except employee data)

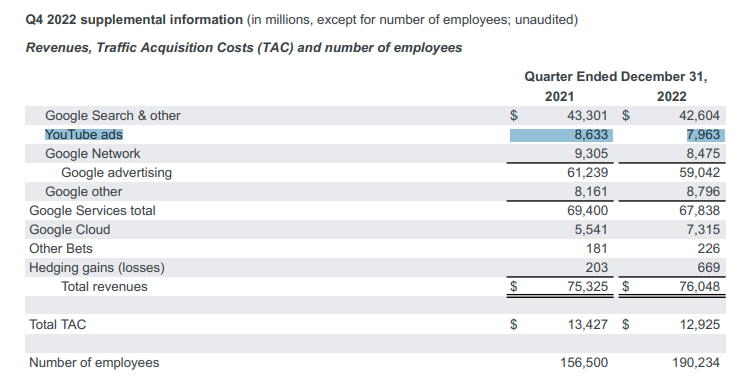

これがどれほど衝撃的な出来事かは、GoogleのYouTube広告の同四半期の売上と比較すればよく分かります。

これほど世界を席巻しているYouTubeの広告売上を、AmazonのAdvertising Servicesは既に超えてしまったという事実を示せば、その衝撃を知るには十分でしょう。

当然、Googleの主力事業はGoogle検索による広告サービスであり、YouTube広告で負けていても広告事業全体における優位性は変わりないとも言えます。一方、なぜAmazonのEC広告はGoogleのYouTube広告を超えることが出来たのか、よくよく考えてみることは非常に重要だと思います。

デジタル広告は、消費者の購買行動を喚起するものです。その点、ユーザーは商品に関して「認知→関心→来店→検討→購入→…」といった態度変容をたどりながら興味関心が変化していきます。

この点、YouTube広告とAmazon広告では、ユーザーが商品を購入するまでの「距離」が違います。YouTube広告では、動画視聴内容と関連した広告がターゲティングロジックに基づいて表示されますが、そこから商品購入に至るにはYouTube視聴を中断し、ECサイトに進むか店舗に足を運ぶかといった行動が求められます。

当然、YouTube広告の目的がターゲティング広告ではなくブランディング広告なら、この点は問題となりづらいですが、その場合、最終的な購買を促せたかどうかの「効果計測」が難しい施策であることに変わりはありません。

一方、Amazon内のEC広告は、購買「直前」のユーザーに対して、広告を通じて商品のレコメンドが可能です。YouTube広告と比べて購買CVの成果が出やすいことは想像に難くないでしょう。

以下で示したユーザー体験の遷移において、YouTube広告は一番手前の「認知」、AmazonのEC広告は「来店・購入」のステップに位置づけられる広告だと考えられます。この考察の妥当性は、先に示した双方の売上実績の差が示している、と言えるでしょう。

出典:『DXの実務』(英治出版 2022年)

さて、AmazonのEC広告が「購買」というポイントに極めて近いところで打ち込まれる施策であり、それが急成長の要因だということを示してきました。この観点を踏まえ、続いてWalmartの例を挙げます。

Walmartでは2021年1月末に、デジタル広告を扱う部門を「Walmart Connect」として再編しています。そこまでの経緯では以下の通りです。

- 19年春:英大手広告会社WPP傘下のデジタルマーケティング支援会社、米トライアドとの契約を終了

- 19年4月:デジタルマーケティングのプラットフォームを手掛けるスタートアップのポリモーフの買収を公表、広告の内製化を推進

- この時点で、21年度は広告収入が前年度比で約2倍、広告主の数は同2倍以上に

- 21年1月末:DSPを提供する大手のThe Trade Deskと提携

- 21年2月:デジタル広告スタートアップのThunder Industries(条件に応じて必要な広告コンテンツを自動で生成するサービスに強み)の技術を買収すると発表。

(参考:ウォルマートがデジタル広告内製、GAFAが生む地殻変動)

Walmartには、1週間に約1億5000万人の顧客が店舗もしくはeコマースのサイトを訪れるため、顧客の購買データの質・量ともに極めて競争優位性が高いことが容易に推察されます。これらの購買データは、各メーカーのマーケティング担当が渇望するデータではないでしょうか。このデータを駆使した広告ソリューションが強力な武器になることは確実であり、実際、Walmartが2023年2月21日リリースしたレポートでは、年間のハイライトとして、

Global advertising business grew nearly 30% to reach $2.7 billion, led by Walmart Connect in the U.S. and Flipkart Ads.

Earnings Release (FY23 Q4)

と、Walmart Connectによる広告事業の成長を示しています。極めて高い成長率だと言えます。

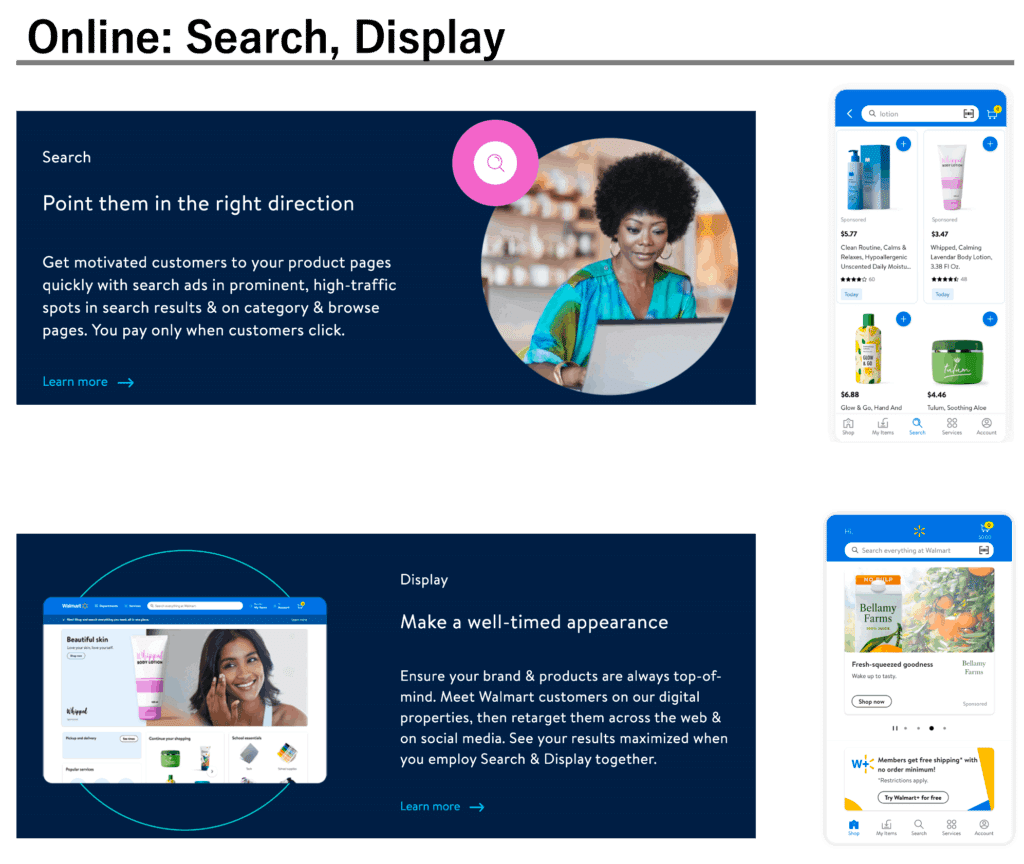

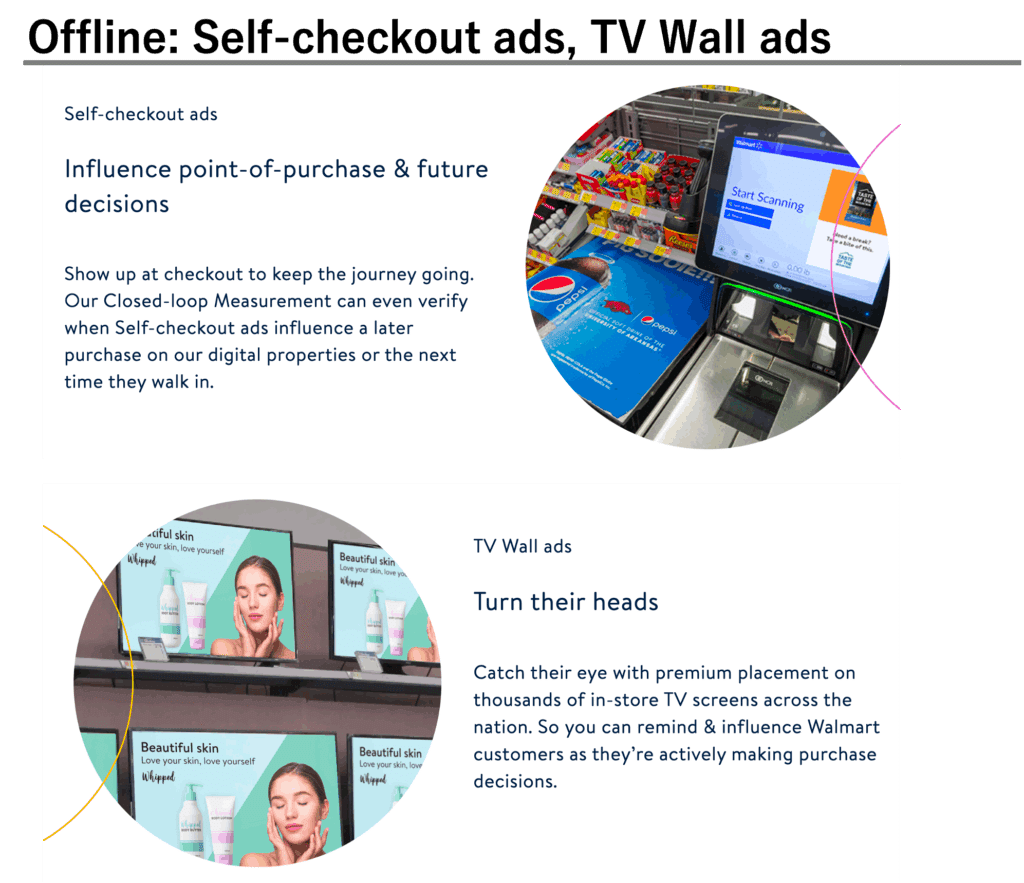

では、具体的にWalmart Connectはどのような広告ソリューションを展開しているのでしょうか。

現在、Walmartの広告ソリューションはPC・スマートフォン向けのSearch/Display型のオンライン広告だけでなく、店舗にモニターを大量に設置して広告掲載するTV Wall ads、セルフレジの画面上に表示するSelf-checkout adsなどが展開されています。

これらの施策が、Walmartの広告事業の急成長を実現しています。その成功要因は、膨大な購買データに加え、顧客の購買のポイントに極めて近いところで広告施策を展開していることが大きな要因だと考えられます。

リテールで加速するデータ活用:購買の“瞬間”を狙う施策

ここまでの流れを踏まえると、消費者の購買プロセスにおいて、広告ソリューションは購買の意思決定が行われるポイントに近ければ近いほど高い広告効果が期待でき、結果として広告事業の成長に高い貢献度を発揮する、と言えそうです。

この点、日本国内の動向はどうでしょうか。すでに実績・知名度ともに高いのは株式会社トライアルホールディングスの取り組みでしょう。グループ会社の株式会社Retail AIでは、Smart Shopping Cartを開発して全国の店舗に展開し、レジレス決済や、カートに装備されたディスプレイにクーポンを発行するなどの販促施策などを実現しています。

すでに国内メーカー各社と販促施策を多数実施していて、効果を発揮している様子が各種記事から読み取れます。リアルの店舗内で、今まさに商品を購入しようとしている顧客に対し、ショッピングカートにクーポン等を発行して販促するという手法は、ここまでの考察を踏まえると非常に理に適ったアプローチといえます。

この点、比較となるのはAmazon Freshで導入されているAmazon Dash Cartです。Amazonでは、レジレス技術Just Walk Outを採⽤した無人店舗Amazon goが展開されていますが、生鮮食品を幅広く扱う大型店舗「Amazon Fresh」の⼀部店舗ではAmazon Dash Cartを用いた購買体験の変革を推進しています。

カートに入れた商品の自動識別やレジレス決済、QRコード認証機能などの機能だけでなく、カート近くの特定の商品をレコメンドする機能も搭載されています。こういった「オフライン」での購買をデジタル化することによって、購買データをより一層多角的に取得し、データ活用の質的・量的向上を狙っている様子が伺えます。

一方、国内の事例に戻ると、直近の動きとしてはセブンイレブン・ジャパンで2022年9月に「リテールメディア推進部」が新設され、広告による収益をあげるための取り組みが本格化しています。

2023年3月9日付のセブン&アイホールディングスの公開資料においても、広告ビジネスに参入し、購買データ活用による新たな収益源として成長させていく取り組みが明示されています。

しのぎを削るOMO、その先の「多角化戦略」

株式会社CARTA HOLDINGSによる調査では、2022年のリテールメディア広告市場は135億円、2026年には約6倍の805億円規模に拡大すると予測されています。米国でのWalmartやAmazonの広告分野の成長を例に出すまでもなく、リテールメディア領域が急成長している様子は市場推計規模からも読み取れます。

ここで、同調査ではリテールメディアを「リテールメディア広告とは、店舗を持つ小売企業に設置されたデジタルサイネージに配信される広告および、小売企業が運営する各種オンラインメディア広告の総称」としており、本稿での議論と整合した市場推計となっている点を確認しておきます。まさにWalmartやセブンイレブン・ジャパンが仕掛けている領域です。

さて、こうした流れを踏まえると、

- 購買データを活用した広告ソリューションを展開していくことが、リテール企業の次なる主戦場となっている

- 購買データの取得チャネルとして、オンラインとオフラインの双方でのデジタル化が推進され、オフライン側での「明確な」成果が創出され始めている

といった点が浮き彫りになってきます。

つまり、

オンラインとオフラインの双方で大きなマーケットプレイスをつくり上げる、いわゆるOMO(Online Merge with Offline)のアプローチをとり、そこから生まれる大量の購買データを活用することに成功した企業が、広告領域進出を狙った多角化戦略に踏み込み、さらなる成功を収める次世代の主要プレイヤーになっていく

ことが予想されます。

では、現状の国内においてOMOに成功している企業はどこでしょうか?ここで、冒頭のポイントプログラムの話に戻ってきます。

楽天は、すでに楽天市場、つまりECにおいて5兆円以上(2021年時点)の流通額を誇ります。さらに、提携加盟店数も約500万店舗にのぼります。OMOを実現している企業としては圧倒的なスケールです。この点、大型提携となったTポイントのCCC、VポイントのSMBCは、加盟店数としては一定の規模を持ちますが、ECの領域においては相対的に規模は及んでいません。

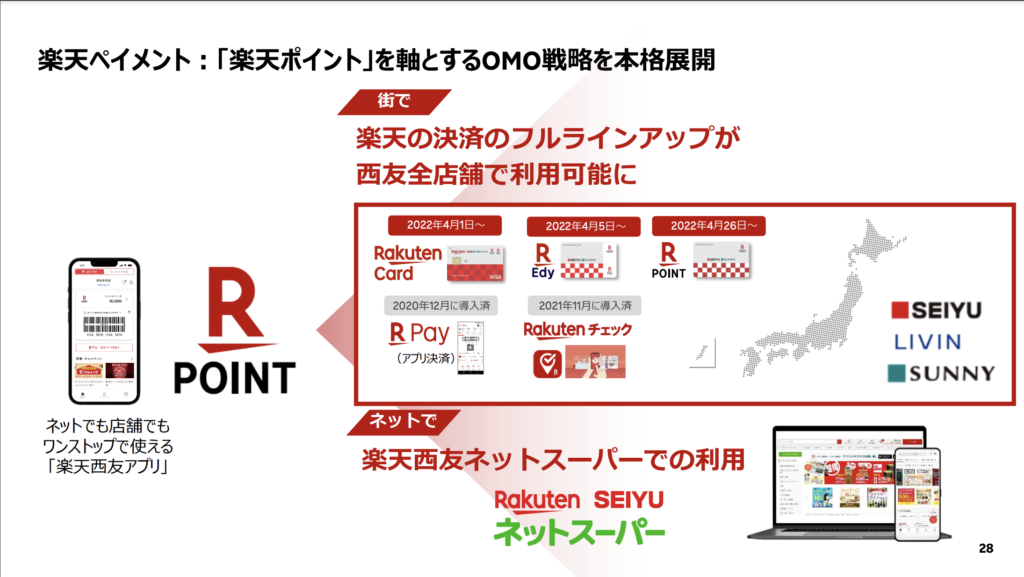

さらに、楽天はオフラインでの楽天経済圏強化を図り、西友と「楽天ポイント」を軸とするOMO戦略の新協業体制を本格展開しています。プレスリリースの中で「OMO」という言葉をキーワードとして明確に掲げ、購買データ獲得による楽天経済圏の強化を狙っている様子が伺えます。

具体的には、全国の西友で「楽天ポイントカード」含むすべての楽天決済サービスが利用可能になり、「楽天西友ネットスーパー」と実店舗で使える「楽天西友アプリ」も提供が開始されました。

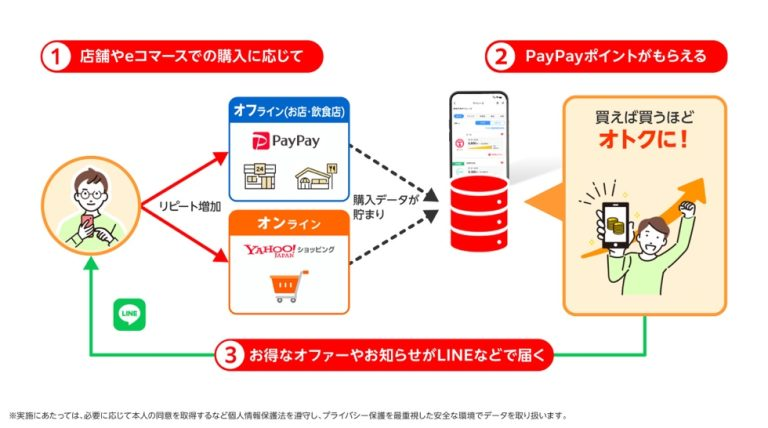

一方、ソフトバンクグループ傘下のLINE株式会社と、ヤフー株式会社、PayPay株式会社は2023年春より、マイレージ型の販促プラットフォーム「LINE・Yahoo! JAPAN・PayPay マイレージ」を提供開始すると発表し、店舗とECを横断した販促プラットフォームとして購買データを活用した販促を実現することを目指しています。下図が示す概観は、まさにOMOによる購買データを活用した販促施策です。

こういった施策の成否を左右するのは、言うまでもなくオンラインとオフラインのデータ統合・利活用ですが、まさにここでのポイントプログラムの強みは、ユーザーのIDと購買データを紐付ける格好の手段であることです。データ統合を促進する施策として、ポイントプログラムは極めて相性が良いといえます。

ユーザーとしては、購買によってメリットが享受できるだけでなく、ポイントが「共通ポイント」としてオンライン・オフライン問わずあらゆる場所で利用できるほうがシンプルに「お得」です。であれば、OMOを促進している企業が運営するポイントプログラムのほうが、ユーザーとして使うモチベーションが高まりやすいでしょう。

つまり、オフラインの加盟店舗の数と、オンラインで利用できるECサービスの数の双方が、多ければ多いほどポイントプログラム加入への強いフックとなります。

楽天やPayPayのように、オンラインとオフラインの双方で強いポイントプログラムが誕生してしまった以上、今後はどちらか一方だけで勝負をすることはますます難しくなっていきます。

一方、ポイント提供者側としては、ユーザーの購買行動が広く理解できるほどデータが幅広く取得でき、ユーザーを理解するための情報が充実します。これは、ターゲティング広告やクーポン関連の販促施策の精度に直結します。ユーザーの購買データが蓄積され、それらを用いた広告ソリューションを展開し、そこでさらにユーザーの反応がデータとして収集するという流れは、OMOのアプローチと極めて相性が良い手法です。

加速する「リテール×金融DX」の行く末

ここまで、リテール領域において蓄積された購買データが広告ソリューションに転化されていくアプローチについて概観してきました。しかし、ポイントプログラムの威力はここにとどまりません。

ポイントプログラムは、結果的にリテール領域と金融領域を接続させます。本稿の最後に、この点について簡単に触れます。

PayPayに関連するサービスとして、広範囲にわたる金融サービスがあります。PayPayほけん、PayPay銀行など、生活に密着した領域にポイントプログラムが入り込んできます。これらを利用することで、さらにPayPayポイントがもらえる仕組みです。

消費者としては、定期的に行っている保険料支払いや銀行取引でさらにポイントがもらえるのなら、商品購買などのシーンでより大きなメリットを享受できるので、利用の動機づけとして優れたアプローチといえます。

一方、提供者側としては保険加入状況や銀行取引データを把握できると、より解像度高く消費者を理解可能になります。保険に関するデータからは、例えばオンデマンド型保険の利用状況から娯楽などへの興味関心など、購買データだけでは見えなかった消費者の行動実態が読み取れるようになります。また、銀行取引の履歴からは、月々の支払い内容などから生活スタイルを多面的に把握し、消費者の解像度を高めることが可能です。

さらに、ポイントアップ施策をフックとしてクレジットカード契約を獲得し、そこから金融サービスを提供すると、分割やリボ払いを選択した消費者から手数料を獲得することも可能です。実際、これは楽天カード事業の大きな収益源となっています。こうした金融サービスは、「決済と連動したポイントプログラム」と極めて相性が良いといえます。

この点、先行している楽天では同様のアプローチが楽天証券、楽天銀行、楽天保険などで展開されており、以下の資料からもリテールで顧客の囲い込みの原動力となった「決済機能」と「ポイントプログラム」が金融領域に展開されていく道筋が、ハッキリと見て取れます。

さて、長きにわたる考察でしたが、ようやく本稿の結論です。

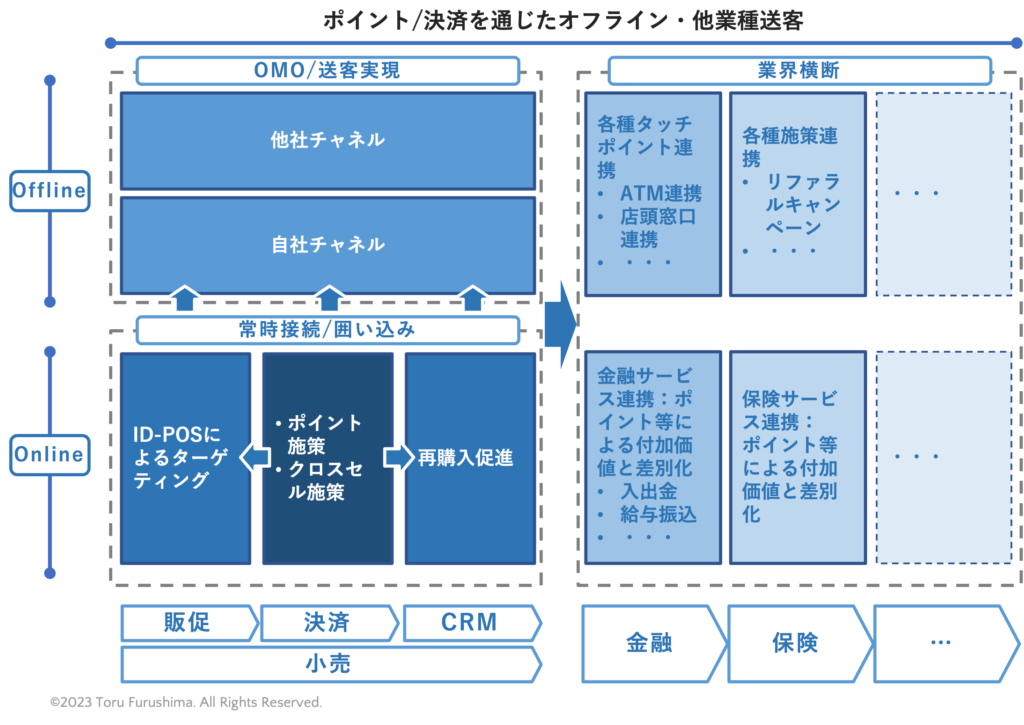

楽天やソフトバンクグループが展開する「顧客囲い込み」→「OMO」→「領域横断」のルートを整理すると、下図のように整理できます。これは、他業界においても大いに参考とすべきDXアプローチだと私は考えています。

まずは「オンライン」における「決済」手段を「ポイントプログラム」を基軸として集中的に投資・推進し、加盟店や利用ユーザーを増加させます。そして、販促活動やオフラインへの展開によってデジタルとリアルの双方で「面」を獲得していきます。

このデジタル・リアルの双方で獲得した顧客基盤に加え、ポイントプログラムを通じて取得した「顧客ID」をキーとして他領域のサービスへのシナジーを創出していきます。そして、その正攻法として起用され、成功を収めている筋道が、金融DXの領域への接続だと言えます。

こういった動向を受けて、他のポイントプログラムを展開している企業でも対応が進んでいます。ローソン銀行ではPonta、イオン銀行ではWAONポイント、セブン銀行ではnanacoポイントが貯まる施策が各種金融サービスと連動する形で展開されています。

ポイントプログラム連携によってサービス間のシナジーが強化されるほど、他の経済圏に囲われたユーザーを自社の経済圏に引き込むことは、今後ますます困難となっていくでしょう。

ゆえに、「ポイントプログラムの領域では熾烈な競争が繰り広げられている」という本稿の冒頭の問いに対する結論が導かれます。

おわりに

広告、決済、小売、金融を横断するDXは、今後も進化を続けそうです。

今回はリテール領域に注目した考察でしたが、不動産や保険、旅行、自動車、製造業など、領域ごとにDXの特徴やパターンがあると実務を通じて考えさせられます。こういった領域への考察についても、定期的に記事を通じて発信していきたいと思います。

最後までお読み頂き、ありがとうございました。皆さまの実務において、何かしらのヒントになれば幸いです。